法拉电子是一家专门干薄膜电容器和薄膜电容器用金属化膜制造与研发的上市公司,实际控制人是公司职工代表大会,第一大股东是厦门市法拉发展总公司,持股占比37.33%。

公司主营业务十分集中,近10年以来90%的营收来自于薄膜电容器,因此在了解公司之前需要先了解一下所在行业的情况。

薄膜电容器由于具有很多优良的特性,因此是一种性能优秀的电容器。它的主要等性如下:无极性,绝缘阻抗很高,频率特性优异,而且介质损失很小。基于以上的优点,所以薄膜电容器被大量使用在模拟电路上。尤其是在信号交连的部分,一定要使用频率特性良好,介质损失极低的电容器,方能确保信号在传送时,不致有太大的失真情形发生。

薄膜电容器主要使用在于电子、家电、通讯、电力、电气化铁路、混合动力汽车、风力发电、太阳能发电等多个行业,这一些行业的稳定发展,推动了薄膜电容器市场的增长。

随着技术水平的发展,电子、家电、通讯等多个行业更新换代周期越来越短,而薄膜电容器凭借其良好的电工性能和高可靠性,成为推动上述行业更新换代不可或缺的电子元件。

未来几年随着数字化、信息化、网络化建设逐步发展和国家在电网建设、电气化铁路建设、节能照明、混合动力汽车等方面的加大投入以及消费类电子科技类产品的升级,薄膜电容器的市场需求将进一步呈现迅速增加的趋势。

据中国电子元件行业协会信息中心统计,中国、美国、日本、欧洲是薄膜电容器的主要生产地区。随着我们国家经济和高科技产业的快速地发展,2017年我国薄膜电容器市场产值约13亿美元,约占全球市场总产值的42%,位居全球第一。

最新多个方面数据显示,2019年中国电容器市场规模1102亿元,占全球市场占有率的71%,保持全球第一。并且市场规模增速快于全球,2009年-2019年期间年复合增长率为7.9%。

从单个厂商来看,生产薄膜电容器的主要厂商包括:日本的Panasonic(松下)、TDK-EPCOS,、Nichicon、美国的Kemet和Vishay,意大利的ICEL,德国的WIMA。国内除法拉电子外,还有铜峰电子、江海股份等,只不过市场占有率相对较小。

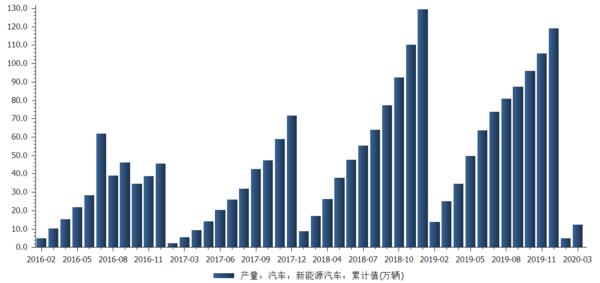

展望行业的未来,新能源汽车是最重要的增量市场。在各国政策支持下,新能源汽车进入了快速成长期,全球销量从2012年的11.6万辆增长到2017年的162.1万辆,国内从2016年底的45.5万辆激增至2019年底的119万辆。

根据市场研究机构测算,国内新能源车用薄膜电容器市场从2017年的4.89亿元增长到2020年近10亿元规模,预计到2025年规模有望达到30亿元。

市场情况5G君已经为你介绍完了,下面步入正题,我们来分析法拉电子这家公司。

先上业绩数据,2019年营业收入16.80亿元,同比下降2.39%,归母净利润4.56亿元,同比增长0.91%,扣非后归母净利润4.18亿元,同比下降5.15%。

营业收入2018年创了新高,2019年小幅下滑。从产销数据分析来看,公司2015-2018年产销均接近或超过30亿只,2019年产销量下滑约5亿只,但营收仅下滑4000多万元,说明其产品单价在2019年有所提升。

归母净利润与扣非后的归母净利润相比,非常接近,非经常性损益较低,说明公司并不依赖与主业无关的偶发性收入,例如政府补贴、如短期投资损益、资产置换损益等。

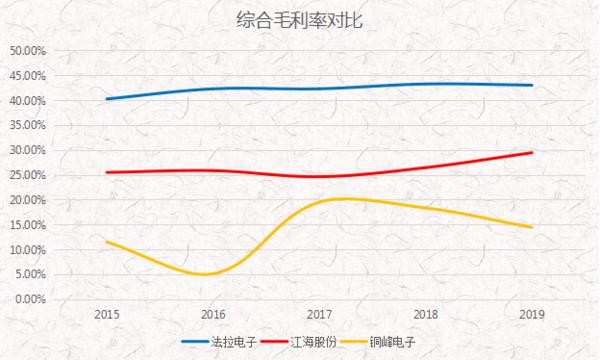

为了更好的对比法拉电子的产品是不是在行业内具备竞争力,5G君打算通过同行业对比来分析,上面提到过铜峰电子、江海股份两家公司,都是国内的竞争者,且近几年主营业务都大部分来自于薄膜电容器产品,所以拿它们来做对比的话比较合理。

从综合毛利率来看,2015年-2019年期间,法拉电子都保持了很稳定的水平,在绝对值上也远远领先另外两家公司。江海股份在期间有稳步上升的趋势,而铜峰电子垫底且波动较大,2019年呈下降态势。

法拉电子综合毛利率的大幅领先,波动率小,还在于市场规模效应和品牌效应的突显,产品相对国内其他两家公司具备绝对领先优势。

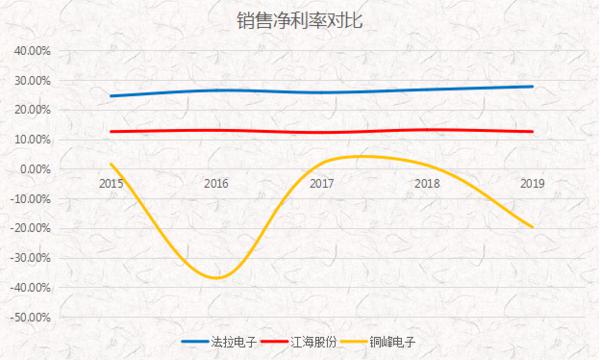

再从销售净利率来看,2015年-2019年期间,法拉电子持续保持领先,而且每年还保持着小幅度的增长,江海股份相当于法拉电子一般的水平,而铜峰电子就比较惨烈,2016年和2019年出现负值,且其他年份都在0值附近徘徊。

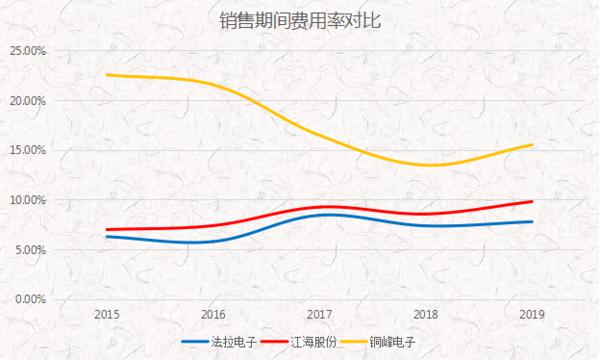

毛利率的领先和产品竞争力有直接关系,而净利率的领先就和销售期间费用率有直接关系,销售期间费用最重要的包含财务费用、销售费用、管理费用这三者。

如果说综合毛利率是开源,那期间费用率就是节流,如果只开源不节流,再多的毛利也转化不成利润。

法拉电子期间费用率持续保持在较低的水平,变化平稳,说明长期对于费用管控能力相对较好,江海股份19年增长幅度大于法拉电子,而铜峰电子绝对水平较高,18年创新低后19年又回升上去。

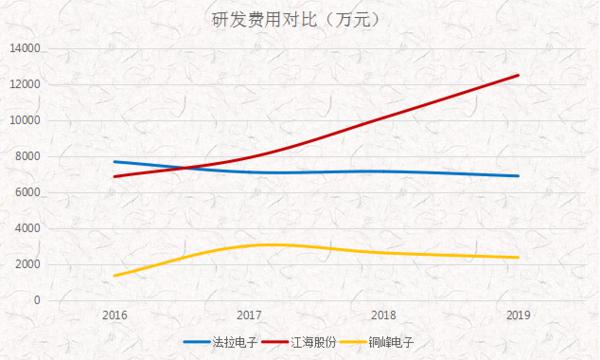

从考查产品竞争力的角度来说,研发投入决定了未来产品的竞争力,是科技型企业的生命线。

在营收一直增长的情况下,法拉电子研发费用从始至终保持一个稳定的态势,并没有提高投入比例,江海股份是合理的,研发投入持续增长,自17年就超过了法拉电子,铜峰电子投入持续偏低。

通过对比研发投入,其实能够准确的看出,法拉电子在自身商品市场份额及利润率领先的情况下,并没有增大研发投入来持续提升产品竞争力,作为一个科技公司,无疑是比较懈怠的,这有没有有几率会成为日后走向下坡路的隐患?再加上19年的营收没再次出现之前的增长,反而有停滞的感觉,5G君不禁对此打上了一个问号。

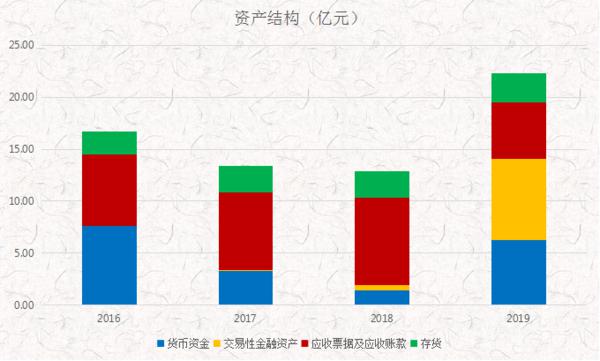

截至2019年底,法拉电子的资产中,有19.4%是货币资金,24.09%是交易性金融实物资产,16.82%的应收账款及应收票据,还有8.71%是存货。

货币资金和交易性金融实物资产占据了大部分资产,可见公司根本不差钱,但是这么多的资金,一部分拿去理财了,一部分趴在账上,再加上刚才分析的研发费用始终没增长的问题,种种迹象让5G君感觉,此公司是不是有点不思进取?是不是感觉没有上进心?是不是资金的利用率还有待提高?

此外,从比列上看,应收账款及应收票据总额下降幅度较为显著,这也是账上资金大幅度的增加的原因。

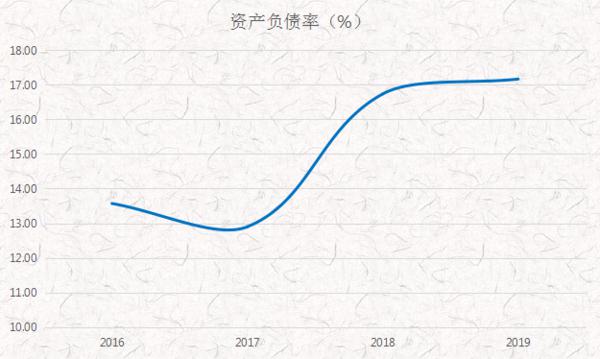

公司资产负债率较低,仅为17%,属于轻资产运营类型,其中90%属于流动负债,流动负债中70%属于应当支付的票据及应付账款。

公司基本上不向外借债,每年的利息支出只有区区几十万,如此低的水平,已无必要对于偿还债务的能力做多元化的分析了。

薄膜电容器市场保持增长,未来新能源汽车将会是最大的增量市场。法拉电子是薄膜电容器的龙头公司,营收利润持续增长,盈利能力远远领先同行业的竞争者。

但是此公司对于资金的利用率有待提升,研发投入被同行领先,外加19年扣非后归母净利润有所下滑,各种迹象并不利于未来的持续高增长,有点不思进取。

2020年本身就是一个充满不确定性的一年,但大的方向上电子元器件国产替代是主要流行趋势,法拉电子长年聚焦于主营业务,未来的机会还有很多。

俗话说得好,机会总是降临在有准备之人身上,5G君认为,机会也会降临在专注之司身上。